L'ESSENTIEL

- Les agios désignent un ensemble de frais bancaires perçus à l'occasion d'opérations régulières comme une avance ou un découvert. En effet, quand vous êtes à découvert, la banque engage des frais pour compenser votre manque de liquidités.

- Avant la fin du mois de janvier de chaque année, les banques doivent envoyer à chacun de leurs clients un récapitulatif des frais facturés sur l'année précédente, dont les agios.

- Si vous estimez que vos agios sont abusifs, vous pouvez envoyer une lettre de contestation à votre banquier pour en obtenir le remboursement.

Si vous constatez des prélèvements trop élevés de vos agios lors de la réception de votre relevé de compte, vous pouvez demander un remboursement. En effet, ces agios sont peut-être abusifs.

Mais à quoi correspondent ces agios ? Comment savoir s'ils sont abusifs ? Comment se faire rembourser le cas échéant ? Pas d'inquiétude, on répond à toutes vos questions sur le remboursement d'agios !

Agios : définition

💸 Les agios désignent un ensemble de frais bancaires perçus à l'occasion d'opérations régulières comme une avance ou un découvert.

Les agios se composent souvent d'intérêts et de commissions bancaires. Dans la majorité des cas, ils sont dus par un client lors d'un découvert bancaire. On parle alors de taux débiteur.

📌 Rappel : lorsqu’un compte est à découvert, la banque avance de l’argent. Un découvert est donc considéré comme un prêt, un crédit, associé à un taux d’intérêt.

Dans ce cas, les agios couvrent ainsi les frais engagés par la banque pour compenser le manque de liquidités d'un débiteur.

Sur un compte courant, les agios perçus pour un découvert autorisé (lorsqu'une banque accepte que le solde soit négatif) sont plus faibles que sur un découvert non autorisé.

Par ailleurs, il existe deux types d'agios :

Agios forfaitairesAgios proportionnelsSi la banque applique un minimum forfaitaire pour chaque découvert, quel que soit le montant du découvert et sa durée, il s'agit d'agios forfaitaires. En revanche, si la banque applique des agios calculés en fonction de la durée, du montant du découvert et d'un taux d'intérêt débiteur défini, il est question d'agios proportionnels.

📊 Trois données sont à prendre en compte pour calculer des agios :

- le montant de votre découvert en €

- la durée de votre découvert, en jours

- et enfin le taux d'intérêt applicable en %.

Voici la formule classique à appliquer :

(montant du découvert x durée du découvert x taux de la banque) ÷ nombre de jours dans l'année.

💡 Bon à savoir : les agios sont en général prélevés tous les trimestres sous l'intitulé « intérêts débiteurs taeg ». Votre banque doit toujours vous informer du taux d'intérêt applicable avant l'utilisation du découvert autorisé.

Comment se faire rembourser des agios ?

Les frais bancaires peuvent être abusifs pour deux raisons :

- soit la banque commet des erreurs qui aboutissent à une facturation erronée

- soit la banque applique des tarifs qui ne respectent pas la loi.

Il appartient au client de vérifier les frais bancaires qui figurent sur ce récapitulatif et de s'assurer qu'ils sont légaux et justifiés. Si vous détectez des agios abusifs, vous êtes en droit d'en demander le remboursement.

Mais comment contester des agios abusifs ? 🤔

💬 La première option est de contacter votre banquier pour négocier avec lui. Il sera ainsi peut-être possible d’obtenir le remboursement des frais bancaires abusifs, et l’alignement des tarifs sur les autres banques.

Si vous n'obtenez toujours aucune réponse, vous pouvez alors vous tourner vers le médiateur bancaire. Vous pouvez vous renseigner auprès de la Banque de France pour demander l'identité et les coordonnées du médiateur bancaire qui est rattaché à votre banque. Le processus est gratuit mais demande parfois quelques mois.

Outre le médiateur bancaire, vous pouvez également vous tourner vers une association de défense des droits des consommateurs. La Direction générale de la Concurrence, de la Consommation et de la Répression des Fraudes (la DGCCRF) en publie la liste avec les coordonnées.

⚖️ Enfin, si le médiateur bancaire ne parvient pas non plus à parvenir à un accord au sujet des frais bancaires abusifs, vous pouvez saisir un conciliateur de justice. L'ultime recours sera la saisine du tribunal judiciaire.

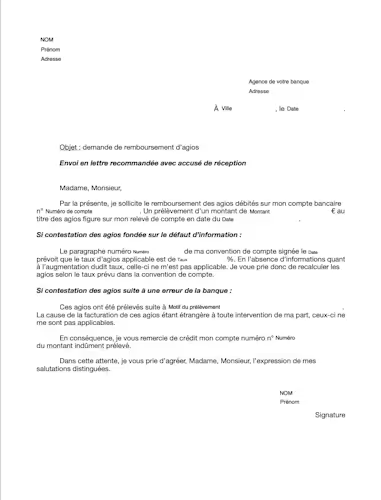

Lettre de demande de remboursement d'agios

Bien que la banque soit libre de débiter les agios sur le compte du client, cette dernière doit respecter certaines conditions quant à la facturation.

📈Ainsi, elle doit appliquer le taux convenu dans la convention de compte.

Par ailleurs, la modification du taux d'agios doit être portée à la connaissance du client au plus tard deux mois avant la date d'application envisagée. Le client dispose alors d'un délai de deux mois pour s'opposer à sa modification.

✉️ Si vous êtes mécontent des agios qui vous sont facturés, vous pouvez donc envoyer à votre banquier une lettre recommandée avec accusé de réception pour les contester. Votre courrier doit préciser :

- l'objet de votre contestation ;

- la liste des agios que vous estimez abusivement prélevés

- les éléments juridiques justifiant votre demande

- et enfin l'avertissement d'une poursuite en justice si votre demande de remboursement des frais bancaires n'est pas acceptée.

Nous vous proposons un modèle de lettre téléchargeable au format PDF ci dessous ! 👇

Afin d'appuyer votre demande, il est recommandé de joindre à votre courrier quelques documents :

- une copie du relevé de compte (surlignez la ligne concernée)

- une copie de la convention de compte,

- et enfin les justificatifs relatifs à l'erreur de la banque.

.svg)